Bảo hiểm nhân thọ là hình thức đã ra đời từ lâu và được người dân ở các quốc gia phát triển đón nhận tích cực. Vậy bảo hiểm nhân thọ là gì và cách thức hoạt động ra sao? Nó có khác gì so với bảo hiểm xã hội. Cùng roots-jp.com tìm hiểu để thấy được giá trị nhân văn mà bảo hiểm nhân thọ mang lại.

I. Bảo hiểm nhân thọ là gì?

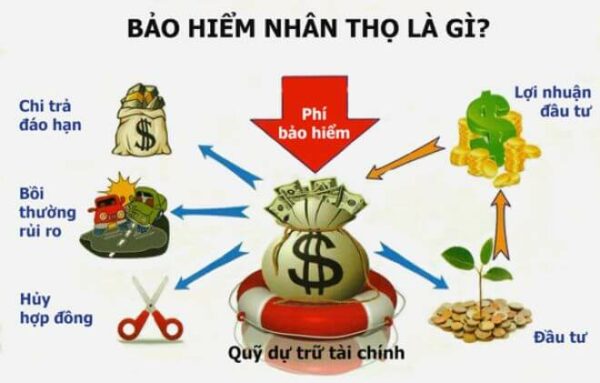

- Bảo hiểm nhân thọ là sản phẩm của công ty bảo hiểm được thiết kế với các quyền lợi và điều khoản rõ ràng nhằm bảo vệ người tham gia khỏi các biến cố sức khỏe hoặc các rủi ro về thể chất và cuộc sống. Ngoài ra, tham gia bảo hiểm nhân thọ cũng có thể coi là một hình thức gửi tiết kiệm với lãi suất ổn định.

- Việc tham gia bảo hiểm nhân thọ được xác lập bằng hợp đồng bảo hiểm giữa người tham gia và công ty bảo hiểm. Hợp đồng này phải đảm bảo các điều kiện theo quy định của Luật ngành bảo hiểm và các văn bản pháp luật có liên quan.

- Hợp đồng này được khoản 1 Điều 12 Luật Kinh doanh bảo hiểm định nghĩa như sau: “Hợp đồng bảo hiểm là sự thoả thuận giữa bên mua bảo hiểm và doanh nghiệp bảo hiểm, theo đó bên mua bảo hiểm phải đóng phí bảo hiểm, doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm”.

- Theo đó, trong trường hợp xảy ra sự kiện rủi ro hoặc hết thời hạn bảo hiểm mà các bên đã thỏa thuận trước, người được bảo hiểm hoặc người được chỉ định hưởng bảo hiểm sẽ được doanh nghiệp bảo hiểm chi trả một khoản tiền nhất định cho doanh nghiệp bảo hiểm. Số tiền phụ thuộc vào số tiền bảo hiểm đã đóng và các điều khoản thỏa thuận trong hợp đồng.

II. Bảo hiểm nhân thọ khác gì so với bảo hiểm xã hội?

1. Tính tự nguyện

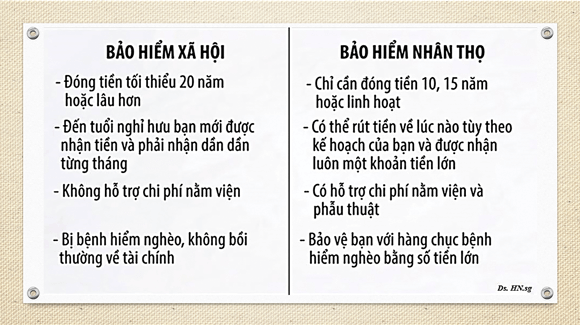

- Bảo hiểm nhân thọ là loại hình bảo hiểm tự nguyện, mọi người có thể lựa chọn tham gia hoặc không tham gia. Đồng thời, BHXH có thể là bắt buộc hoặc tự nguyện, tùy thuộc vào từng đối tượng cụ thể.

- Hiện nay, có hai loại hình bảo hiểm xã hội là bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện.

- Nếu họ bắt buộc phải tham gia bảo hiểm xã hội, mọi người sẽ không thể chọn không tham gia hoặc thương lượng với người sử dụng lao động của họ để không đóng bảo hiểm để lấy thêm tiền. Còn BHXH tự nguyện thì người dân có thể đóng hoặc không.

2. Về cơ quan điều hành và tổ chức

- Bảo hiểm nhân thọ là sản phẩm của công ty bảo hiểm nên các chính sách và quyền lợi của bảo hiểm nhân thọ sẽ do công ty tổ chức. Trường hợp xảy ra tai nạn thuộc đối tượng được bảo hiểm là sự kiện khách quan do các bên thoả thuận hoặc pháp luật quy định thì công ty bảo hiểm phải trả cho người thụ hưởng phí bảo hiểm hoặc bồi thường cho người được bảo hiểm theo các điều khoản đã thoả thuận trong hợp đồng.

- Bảo hiểm xã hội (bao gồm bảo hiểm bắt buộc và bảo hiểm tự nguyện) do Nhà nước tổ chức và bảo đảm. Theo đó, các chế độ, quyền lợi của người tham gia BHYT sẽ được giải quyết theo quy định của Luật BHXH và các văn bản liên quan.

3. Người thụ hưởng bảo hiểm

- Người thụ hưởng bảo hiểm nhân thọ là người được bên mua bảo hiểm hoặc tổ chức, cá nhân mua bảo hiểm chỉ định để nhận tiền thanh toán theo quy định của hợp đồng bảo hiểm.

- Do đó, người thụ hưởng bảo hiểm nhân thọ có thể là bất kỳ ai, do người được bảo hiểm chỉ định trong hợp đồng bảo hiểm đã ký kết. Người thụ hưởng có thể là họ hàng, thậm chí không cùng huyết thống với người được bảo hiểm nhưng do người được bảo hiểm chỉ định để hưởng.

- Còn BHXH chỉ giải quyết quyền lợi của người tham gia. Đặc biệt trong trường hợp người tham gia an sinh xã hội qua đời, quyền lợi của hệ thống người sống sót sẽ do người thân của người đó giải quyết. Tuy nhiên, ở đây sẽ không chỉ định người tham gia bảo hiểm mà quỹ BHXH sẽ chi trả quyền lợi cho những thân nhân đủ điều kiện theo quy định của pháp luật.

4. Thời hạn đóng bảo hiểm

- Thời hạn đóng phí bảo hiểm nhân thọ có thể được điều chỉnh linh hoạt theo từng sản phẩm và nhu cầu, khả năng kinh tế của người tham gia. Nhờ đó, người tham gia có thể chủ động được thời hạn đóng bảo hiểm nhân thọ phù hợp với mình. Các chương trình bảo hiểm nhân thọ phổ biến nhất thường có thời hạn từ 10 – 20 năm.

- Quyền lợi được giải quyết cho người tham gia bảo hiểm nhân thọ sẽ tùy thuộc vào thỏa thuận trong hợp đồng bảo hiểm.

- Còn đối với BHXH, người tham gia BHXH phải đóng góp từ đủ 20 năm trở lên mới đủ điều kiện để tính lương hưu theo số năm tham gia khi về già. Hầu hết các quyền lợi BHXH khác cũng bị ảnh hưởng bởi số năm đóng BHXH. Thông thường, người đã tham gia bảo hiểm nhiều năm sẽ được hưởng nhiều quyền lợi hơn người đã tham gia bảo hiểm vài năm.

5. Quyền lợi bảo hiểm

- Phạm vi bảo hiểm của bảo hiểm nhân thọ phụ thuộc vào thỏa thuận giữa người mua và công ty bảo hiểm. Khi một sự kiện được ghi trong chính sách xảy ra, người mua hoặc người thụ hưởng sẽ nhận được phí bảo hiểm.

- Bên mua bảo hiểm có thể lựa chọn gói bảo hiểm phù hợp theo mục đích bảo vệ và khả năng kinh tế của bản thân. Có thể kể đến một số quyền lợi như chi trả viện phí, đóng bảo hiểm cho người tham gia nếu không may mắc bệnh hiểm nghèo…

- Các quyền lợi về BHXH sẽ do pháp luật quy định. Bảo hiểm xã hội bắt buộc sẽ bao gồm các chế độ thai sản, ốm đau, tai nạn lao động, bệnh nghề nghiệp, hưu trí và tử tuất. Bảo hiểm xã hội tự nguyện chỉ bảo hiểm hưu trí và tử tuất. Phải đáp ứng đủ các điều kiện theo quy định của pháp luật thì người tham gia BHYT mới được cơ quan BHXH giải quyết.

Trên đây là những giải đáp liên quan đến bảo hiểm nhân thọ là gì và những điểm khác biệt so với bảo hiểm xã hội. Nếu còn thắc mắc nào hãy bình luận phía dưới bài viết để được giải đáp nhé!